Original: La Cosa Aquella

16 sep 2019

Ronan Manly

“La historia de London Gold Fixing es una historia de intervención y manipulación del precio del oro”

En Londres se cumple el centenario de la primera “fijación de oro de Londres”, la infame reunión diaria de un cártel secreto de bancos de lingotes que se ha reunido desde 1919 para establecer los precios de referencia del oro utilizados en todo el mercado internacional del oro, una reunión que continúa hasta nuestros días a través de su sucesor apenas disfrazado, la subasta LBMA Gold Price.

Los puntos de referencia del precio del oro en Londres son de importancia crítica para el mercado mundial del oro porque se utilizan como fuente de valoración para todo, desde contratos de intercambio de tasas de interés de oro ISDA hasta fondos cotizados en bolsa (ETF) respaldados por oro, y todo, desde contratos de oro OTC hasta precios de referencia de transacciones utilizados por los distribuidores de lingotes físicos al comprar lingotes de oro y monedas de oro de refinerías y proveedores.

Desde 2015, el London Gold Fixing se conoce como el precio del oro LBMA luego de una avalancha de los bancos de lingotes de la London Bullion Market Association (LBMA) para remendar la entonces escandalizada ‘Fixing’ en un humo y espejos y rodear los vagones relanzar y renombrar ejercicio. La colusión de Gold Fixing entró en vigor formalmente el 12 de septiembre de 1919 cuando el Banco de Inglaterra recurrió a sus banqueros favoritos N.M. Rothschild & Sons para ser el presidente permanente de Fixing. Rothschild y el Banco de Inglaterra se habían unido en la cadera desde principios del siglo XIX y seguirían siéndolo en la fijación de oro durante el próximo siglo.

El lanzamiento en 1919 de la fijación de oro por el Banco de Inglaterra y Rothschild logró una versión más informal de una fijación de oro que había existido hasta el estallido de la Primera Guerra Mundial en 1914, que consistió en una reunión de cuatro corredores de oro de Londres Mocatta & Goldsmid, Samuel Montagu, Sharps & Wilkins, y Pixley & Abell, quienes establecieron un precio diario del oro en las oficinas de Sharps & Wilkins.

Durante los siguientes 85 años desde su inicio en septiembre de 1919, la fijación de oro ocurrió diariamente en la sede de Rothschild en New Court, St. Swithins Lane, al otro lado de la calle del Banco de Inglaterra, con cinco hombres de cinco bancos de lingotes que se reunían religiosamente a las 10:30 am cada mañana.Después del colapso del London Gold Pool en 1968, Gold Fixing se movió a un precio dos veces al día con una reunión adicional de las 3:00 pm agregada por los fijadores para “vigilar” el mercado de oro de las horas de la mañana en los EE. UU.

Rothschild permanecería como el presidente permanente de Gold Fixing hasta mayo de 2004, momento en el que el legendario banco de inversiones abandonó misteriosamente la fijación de oro y regresó a las sombras después de 200 años en el London Gold Market. Hasta ahora, es decir, porque en una de sus raras apariciones, El seminario y la recepción de cócteles de la LBMA para celebrar el centenario del Gold Fixing tuvo lugar esta semana en, lo adivinaste, Sede de NM Rothschild en St Swithins Lane. En palabras de la LBMA, la “ocasión trascendental” de las celebraciones del centenario es:

“Celebrado en el centenario del primer precio del oro, y celebrado en el edificio actual de Rothschild que se construyó en el sitio de (el segundo) New Court, St Swithin’s Lane, donde se fijó el primer precio del oro. Estamos agradecidos con Rothschild & Co por su apoyoen la organización conjunta de este evento con LBMA “.

Así es el centenario del Gold Fixing la “ocasión trascendental” en que la LBMA lo presenta como, ¿o se necesita una perspectiva más realista para contrarrestar el alboroto xheerleading del campamento de LBMA?

Echemos un vistazo, recurriendo a algunos de los muchos artículos en este sitio web y en otros lugares que han cubierto aspectos de la fijación de oro infame en el transcurso de su existencia, incluidos los artículos que han examinado el precio del oro LBMA más reciente. Después de todo, el precio del oro LBMA es solo otro nombre para la fijación del oro, y fue admitido como tal por la oficina de prensa de LBMA este mes cuando arrojaron pretensiones por la ventana, diciendo que: “El 12 de septiembre de 2019 marca el centenario del primer precio del oro en Londres, o lo que ahora se conoce como el precio del oro LBMA “.

La definición misma del centenario como que abarca 1919 – 2019 subraya la continuidad del “London Gold Fixing” – LBMA Gold Price” como una sola cosa, con el LBMA Gold Price solo una versión disfrazada y más apetecible de Gold Fixing, un caso clásico del mismo vino viejo en una botella nueva, y un proceso de fijación de precios aún controlado por el Banco de Inglaterra y los bancos de lingotes.

Instalaciones permanentes – Rothschild y el Banco de Inglaterra

Entonces, ¿cómo los antiguos cinco fijadores de oro de Mocatta & Goldsmid, Samuel Montagu, Sharps & Wilkins, Pixley & Abell y, por supuesto, NM Rothschild terminaron siendo los cinco modernos fijadores de oro de HSBC, Deustsche Bank, Barclays, Scotia y SocGen, cinco bancos que estaban ejecutando exclusivamente la fijación hasta el período 2014-2015? Para dar un resumen rápido fue como sigue.

En 1957, Sharps & Wilkins se fusionó con Pixley & Abell para convertirse en Sharps Pixley. En 1966, a instancias del Banco de Inglaterra, el banco de inversión Kleinwort Benson compró Sharps Pixley. En 1993, el Deutsche Bankse hizo cargo de Kleinwort Benson, y al hacerlo adquirió uno de los asientos en el Gold Fixing.

En 1957, Mocatta & Goldsmid fue adquirida por Hambros Bank, que luego vendió Mocatta a Standard Chartered Bank en 1973. En 1997, Scotiabank compró Mocatta Bullion de Standard Chartered para formar ScotiaMocatta. Eso explica el asiento de fijación de oro número dos.

En 1967, Midland Bank tomó el control de Samuel Montagu y lo convirtió en una subsidiaria de propiedad total en 1974. En 1992, Hongkong y Shanghai Banking Corporation (HSBC) adquirieron completamente Midland Bank y, por lo tanto, adquirieron el tercero de los cinco asientos en Gold Fixing.

Como importante refinador de oro, Johnson Matthey (JM) había estado involucrado en la fijación de oro desde la década de 1920 pero a principios de la década de 1960 JM formó Johnson Matthey Bankers Ltd (JMB) que asumió uno de los asientos en la fijación. En 1984 JMB colapsó en uno de los escándalos financieros y de oro más memorables de Londres y el Banco de Inglaterra compró JMB, vendiéndolo a Mase Westpac, La división de comercio de oro del banco australiano Westpac. En 1993, Republic National Bank of New York compró el asiento de fijación de Mase Westpac.

En 2000, HSBC también adquirió Republic National Bank of New York. Dado que HSBC ya tenía uno de los cinco asientos en la fijación de oro, y Republic también tenía un asiento (de su compra de Mase Westpac), HSBC luego tenía dos asientos en la fijación, por lo que vendió uno de estos asientos a Credit Suisse. En 2002, Credit Suisse vendió en este asiento a Societe Generale (SocGen). Esto explica el asiento número cuatro de Gold Fixing.

¿Y de N.M. Rothschild? Bueno, en todo esto se puede ver que lo único permanente sobre la fijación de oro durante la mayor parte de su historia fue el más poderoso de todos los bancos de inversión, NM Rothschild, así como su viejo amigo, el Banco de Inglaterra que opera detrás de la cortina. Sin embargo, en 2004, Rothschild se retiró misteriosamente de la fijación de oro. ¿Fue una reprimenda del Banco de Inglaterra por obligarlo a “mirar al abismo” y vender reservas de oro británicas para rescatar un mercado que no tiene oro físico, ¿O era el hábito característico de los Rothschild de retirarse a las sombras?Cualquiera sea la razón, en 2004 el Banco de Inglaterra se organizó para que el Banco Barclays, más flexible, comprara el asiento de fijación de oro de Rothschild.

En particular, la influencia de Rothschild vivió con Barclay en la fijación de oro porque de 2006 a 2012, si puedes creer esto y es verdad, el presidente de Barclays fue un tal Marcus Agius, quien es yerno del ex presidente de NM Rothschild, Edmund de Rothschild.

Para Rothschild, familiarizado con el número cinco en forma de las cinco casas de Rothschild y su simbolismo de cinco flechas, El hecho de que solo haya cinco asientos en el Gold Fixing es, por decir lo menos, casual y quizás incluso simbólico. Pero en cuanto a cuál era el verdadero maestro de marionetas en el London Gold Market, Rothschild o el Banco de Inglaterra, Esa siempre ha sido la pregunta.

La mano no tan oculta del Banco de Inglaterra

La única constante en la fijación de oro desde su inicio, aparte de NM Rothschild, es, por supuesto, el Banco de Inglaterra, El banco central que controla y siempre ha controlado el London Gold Market. La versión de 1919 de la fijación, realizada en libras esterlinas, incluso fue lanzado por el Banco de Inglaterra principalmente para vender el oro de siete casas mineras sudafricanas en Londres, utilizando a Rothschild como su agente de ventas. En efecto, Rothschild llegó al mercado como presidente del nuevo Fixing y distribuyó el oro sudafricano a través de los otros corredores de lingotes.

Durante sus primeros seis años de existencia, de 1919 a 1925, la fijación de oro tuvo lugar en una era de tipos de cambio flotantes, con casi todo el oro que pasaba por Londres y Rothschild vendía a través de la fijación de oro, y el precio del oro fluctúa ligeramente en función del precio fijo en dólares estadounidenses de $ 20.67 por onza y las fluctuaciones de la libra esterlina / dólar. Luego, cuando Gran Bretaña se reincorporó al Estándar de Oro en 1925, Los precios del oro en los Fixings se mantuvieron en un rango de negociación extremadamente estrecho hasta 1931 con el precio oficial del oro del Banco de Inglaterra que pagó a los mineros como un tope de facto del precio del oro.

Con Gran Bretaña fuera del Estándar de Oro en 1931, y EE. UU. Subiendo el precio oficial del oro a $ 35 por onza en 1934, En la era de 1931-1939, los precios del oro en Londres aumentaron ligeramente, pero aún bajo el ojo intervencionista del Banco de Inglaterra. El estallido de la Segunda Guerra Mundial en 1939 vio el mercado de oro de Londres y los Gild Fixings cerraron y permanecieron cerrados hasta 1954. Cuando reabrieron, fue para un mundo del sistema monetario de Bretton Woods con un precio oficial de oro fijado en $ 35 por onza.

El período de 1954-1968 vio innumerables intentos descarados por parte del Banco de Inglaterra y otros bancos centrales para limitar el precio de mercado del oro a $ 35 por onza, que culminó en la infame London Gold Poll, un experimento en la intervención del precio del oro de 1961 a 1968 que se derrumbó en marzo de 1968 cuando el Tesoro de los Estados Unidos se quedó sin lingotes de oro de Good Delivery a pesar del Banco de Inglaterra como agente del Pool que vendía miles de toneladas de oro en las fijaciones de oro a finales de 1967 y principios de 1968.

Pero el Banco de Inglaterra había estado interviniendo regularmente en la fijación de oro incluso antes del London Gold Pool, para ejercitar lo que solía llamar una “influencia moderadora” sobre el precio del oro. Esto se ilustra claramente en el siguiente pasaje del Boletín Trimestral del Banco de Inglaterra en 1964 en el que escribió (página 16):

“El Banco de Inglaterra no está representado físicamente en el arreglo. Pero son capaces, como cualquier otro operador, para participar efectivamente en la reparación pasando órdenes por teléfono a través de su agente de lingotes y en la reparación utilizan exclusivamente los servicios del presidente del mercado, a saber, Rothschild.

… El objetivo del Banco, como en el caso de las divisas y los mercados con bordes dorados, es ejercer, en la medida de lo posible, una influencia moderadora en el mercado, para evitar movimientos violentos e innecesarios en el precio y así ayudar al mercado a llevar a cabo su negocio “.

Después de que el London Gold Pool colapsó en marzo de 1968, El mercado del oro reabrió después de dos semanas utilizando un enfoque de dos niveles de un precio oficial del oro fijado en $ 35 por onza para los bancos centrales, y un precio del oro supuestamente “libre mercado” para todos los demás. En particular, al reabrir, la fijación diaria de oro de Rothschild y sus amigos pasó a tener un precio en dólares estadounidenses, y se agregó una reunión de arreglos por la tarde a las 3:00 pm para permitir que el Banco de Inglaterra y los cinco arregladores ejercieran más control sobre el horario comercial de la mañana en Nueva York.

Si cree que el Banco de Inglaterra dejó de pensar en formas de manipular el precio del oro en 1968, entonces te equivocarías. Por el contrario, continuó tramando a puerta cerrada y de manera secreta hasta la era moderna, incluyendo discusiones con otros gobernadores de bancos centrales del G10 en el Banco de Pagos Internacionales (BIS) en Basilea, Suiza en 1979 y 1980 sobre la formación de un nuevo grupo de oro intervencionista para “romper la psicología del mercado” y mantenga el precio del oro “en un momento crítico manteniéndolo dentro de un área objetivo”

El Banco de Inglaterra también ideó el Mercado de préstamos de oro de Londres,un mercado secreto y opaco que surgió en la década de 1980 en el que los bancos centrales prestan su oro a través de bancos de lingotes LBMA, cuyas posiciones de oro prestadas se venden en el mercado y tienen un efecto moderador en el precio. Solicite a la LBMA y al Banco de Inglaterra datos sobre préstamos pendientes de oro o el tamaño del mercado de préstamos y no recibirá una respuesta. El Banco de Inglaterra también permitió el desarrollo del comercio de posición de oro sin asignar en Londres, una gran cantidad de posiciones (ponzi) de oro en papel (mero crédito en forma de promesas bancarias de lingotes) que tienen poco o ningún respaldo de oro real, pero cuyo comercio aún perversamente es muy influyente en el descubrimiento del precio del oro.

Esto se ilustra con el sorprendente caso del jefe de divisas del Banco de Inglaterra y el oro Terry Smeeton interviniendo en la fijación de oro durante la década de 1980:

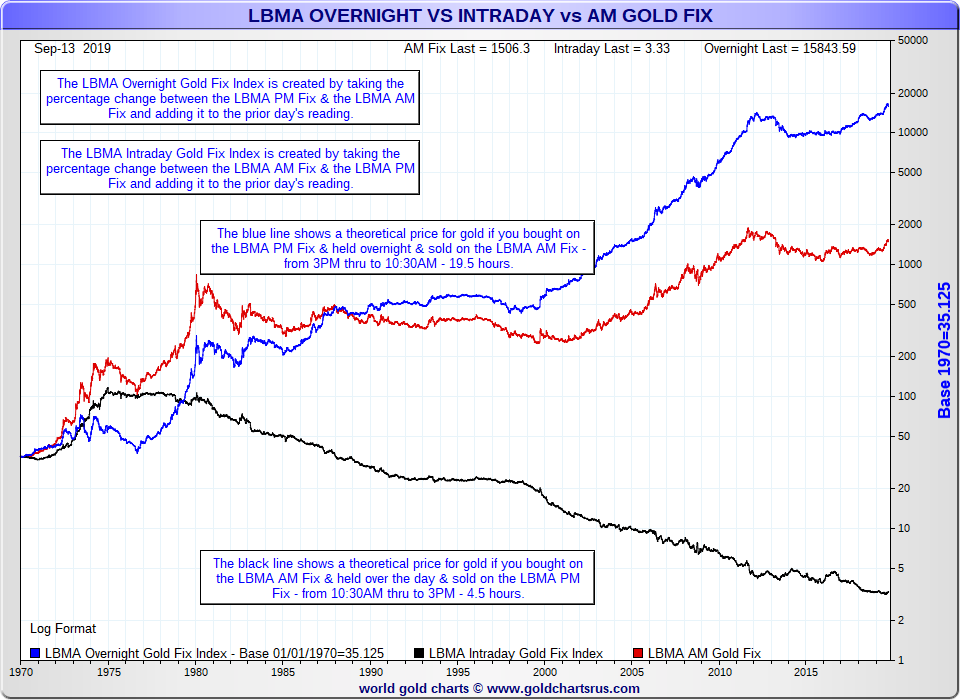

Para cualquiera que tenga dudas acerca de cómo las fijaciones de oro de Londres han reducido los precios del oro con el tiempo, eche un vistazo a la siguiente tabla del sitio web http://www.goldchartsrus.com de Nick Laird que muestra tres líneas de precios de los precios del oro desde 1970 cuando el precio era de $ 35 por troy onza hasta 2019. En rojo está el precio real del oro en dólares estadounidenses, en azul es el precio teórico del oro si compró por la tarde el oro de Londres y lo mantuvo durante la noche y lo vendió en el oro de la mañana del día siguiente en negro es un precio teórico del oro si compró en el arreglo de oro de la mañana y vendió el mismo día en el arreglo de oro de la tarde.

A partir de 1970, cuando el precio del oro era de $ 35 por onza, si cada día comprara al precio de la fijación de oro de la tarde y vendiera 19.5 horas más tarde al precio del precio de la fijación de oro de la mañana del día siguiente, sus $ 35 ahora valdrían $ 15,843. Ese es el valor acumulativo de la estrategia Overnight. Por otro lado, si cada día de negociación desde 1970 compró al precio de fijación de oro de la mañana y vendió 4.5 horas más tarde al precio de fijación de oro de la tarde, sus $ 35 ahora valdrían la pena, espere, solo $ 3.33. Ese es el valor acumulativo de la estrategia intradía. El punto clave es que las fijaciones de oro de Londres suprimen el precio del oro durante el día y que el precio actual del oro de alrededor de $ 1500 es mucho más bajo de lo que debería ser debido a los precios en estas correcciones de oro. Ninguno de los cuales es mencionado por la LBMA en sus comentarios sobre el centenario del Gold Fixing este mes en Londres.

El London Gold Market Fixing Limited

Tampoco mencionó la LBMA en sus celebraciones del centenario este mes el hecho de que los increíblemente nombrados The London Gold Market Fixing Limited (LGMFL), una empresa privada que comprende los cinco bancos miembros de Gold Fixing (Barclays bank Plc, HSBC Bank USA, The Bank of Nova Scotia, Deutsche Bank y Societe Generale), sigue siendo una empresa activa en el registro de empresas del Reino Unido. Incorporada en enero de 1994, las cuentas de la compañía todavía están preparadas sobre una base de empresa en funcionamiento y la compañía no puede ser liquidada porque actualmente está siendo demandada en los tribunales de Nueva York por demandas colectivas que acusan a LGMFL de participar en la manipulación del precio del oro.

Por ejemplo, la última actividad en el registro de la empresa, recién presentada el 4 de septiembre de 2019, muestra el reciente nombramiento de Francois Combes de SocGen como director de LGMFL el 30 de agosto de 2019, la terminación de Vincent Domien de SocGen, como director de LGMFL en la misma fecha, y la terminación de Steven Lowe de Scotia en agosto de 2018.

Además de Francois Combes de SocGen, otros directores actuales de LGMFL son Simon Weeks de Escocia, Xavier Lannegrace de SocGen, Paul Voller de HSBC, y Jerzy Burmicz de Barclays. Deutsche Bank se ha extraído con éxito de LGMFL en este momento. Las presentaciones recientes también muestran las últimas cuentas anuales de The London Gold Market Fixing Limited hasta diciembre de 2018, con un comentario crítico que:

“Los cuatro bancos miembros de London Gold Market Fixing Limited han sido nombrados como demandados en demandas colectivas pendientes en el Tribunal Federal de los Estados Unidos para el Distrito Sur de Nueva York, el primero de los cuales se presentó el 3 de marzo de 2014 en relación con sus roles en la fijación del precio del oro de referencia en Londres. Las quejas alegan, entre otras cosas, que The London Gold Market Fixing Limited y sus bancos miembros violaron colectivamente las disposiciones de la Ley Sherman, la Ley de Intercambio de Productos Básicos, la norma 180.1 (a) de la Comisión de Comercio de Futuros de Productos Básicos (CFTC) y varias leyes estatales al manipular el Precio de referencia del oro en Londres.

Las acciones de clase de los EE. UU. A las que se hace referencia anteriormente en London Gold Market Fixing Limited se cubrieron en publicaciones en el sitio web de BullionStar como “Spoofing Futures and Banging Fixes: Same Banks, Same Trading Desks ”y en el análisis detallado e innovador de los documentos de la corte de acción colectiva de Allan Flynn en su sitio de blog.

Y no es solo en Nueva York donde los inversores piensan que han sido víctimas del fraude del mercado del oro. Los grupos de inversores también están utilizando los tribunales canadienses para iniciar acciones colectivas contra The London Gold Market Fixing Limited y los cinco bancos de fijación de oro que utilizan el Tribunal Superior de Ontario. Las cuentas LGMFL anteriores establecen que las demandas colectivas canadienses dicen que:

“London Gold Market Fixing Limited y los bancos miembros conspiraron, acordaron y / o acordaron entre ellos manipular el precio del oro de referencia de Londres y buscar daños de Can $ 1 mil millones bajo la Ley de Competencia y por conspiración civil, enriquecimiento injusto y renuncia a agravio.

Ver aquí y aquí para más detalles. En la actualización del centenario de LBMA de la ocasión trascendental del 12 de septiembre, faltaban referencias a The London Gold Market Fixing Limited, que seguía siendo una empresa muy activa y activa, o el hecho de que London Gold Market Fixing Limited y cuatro de los cinco reparadores son actualmente demandados en demandas colectivas en Nueva York y Canadá.

También es interesante que la mayoría de los cinco fijadores del precio del oro de London Gold Market Fixing Limited hayan salido de todos los mercados de metales preciosos en Londres. Esto incluye Deutsche Bank, Barclays y, más recientemente, SocGen. Otro miembro del cartel, Scotia Mocatta, intentó pero no pudo vender su negocio de metales preciosos, pero ejecutó una reorganización de ese negocio. Eso solo deja a HSBC todavía completamente activo en el London Gold Market. Como se explica en “La maldición de London Gold Fix ataca de nuevo cuando SocGen abandona el barco”:

“Las bajas de la todavía activa London Gold Market Fixing Limited ahora se ven tan severas que todo el antiguo pozo negro de fijación de oro parece maldito. Entonces, ¿es solo cuestión de tiempo antes de que el quinto miembro del infame sindicato, HSBC, se encuentre con algún tipo de problema?

El sitio web de GoldFixing “tiró” apresuradamente

Este London Gold Market Fixing Limited es la misma compañía a la que Bloomberg llamó la atención en su artículo titulado “London Gold Fix Calls Draw Scrutiny Amid Heavy Trading” en noviembre de 2013 diciendo que:

“London Gold Market Fixing Ltd., una compañía controlada por los cinco bancos que administran el índice de referencia, no tiene empleados permanentes. Una llamada de Bloomberg News fue referida a Douglas Beadle, de 68 años, un ex banquero de Rothschild, que actúa como consultor de la compañía … Beadle declinó hacer comentarios sobre el proceso de establecimiento de puntos de referencia “.

La LBMA tampoco mencionó en sus discursos esta semana las verdaderas razones por las que se “retiró” toda la fijación de oro en marzo de 2015. Como telón de fondo, la última “fijación de oro” tuvo lugar en la tarde del jueves 19 de marzo de 2015 a las 3:00 p.m. Después de eso, el sitio web http://www.goldfixing.com de The London Gold Market Fixing Limited se apagó permanentemente el 23 de marzo de 2015 y el servidor se desconectó, Un hecho confirmado la semana anterior por el mismo Douglas Beadle, ex banquero de Rothschild. Consulte “Sitio web de London Gold Fixing http://www.goldfixing.com desconectado” para obtener más información, y para enlaces a todos los documentos originales que estaban en el antiguo sitio web http://www.goldfixing.com antes de que se retirara rápidamente.

“Lo mejor que podía hacer era tirar de él”

Pero, ¿qué llevó a que Gold Fixing se retirara en 2015 (mientras se reemplazaba por prácticamente lo mismo con un nuevo nombre)? Podría decirse que el desentrañamiento del London Gold Fixing comenzó a fines de 2013 a raíz del escándalo LIBOR cuando las autoridades reguladoras financieras, como la FCA del Reino Unido y BaFin de Alemania, comenzaron a investigar el Gold Fixing y analizar los cinco bancos de fijación de oro. El regulador financiero de Alemania, BaFin, pareció particularmente eficiente en su investigación sobre las actividades de fijación de oro del Deutsche Bank, y lo que haya en losdocumentos que Bafin exigió a Deutsche a fines de 2013 hizo que Deutsche Bank se postulara para las salidas del mercado de oro y plata de Londres en enero de 2014 y abandonara sus asientos Gold Fixing y Silver Fixing.

Incapaz de vender su asiento Gold Fixing o Silver Fixing, como ningún otro banco tocaría las reparaciones dadas las investigaciones regulatorias, Deutsche Bank avisó con solo dos semanas de anticipación y se retiró el 13 de mayo de 2014, dejando cuatro bancos en la fijación de oro (Barclays, Scotia, HSBC y SocGen), y solo dos bancos en la fijación de plata (Scotia y HSBC).

Esto luego abrió las compuertas para que el resto de los reparadores abandonaran el barco, pero no antes de que los 10 directores de la London Gold Market Fixing Company en ese momento se presentaran el 15 de mayo de 2014 en el excelente artículo de ZeroHedge “De Rothschild a Koch Industries: conozca a las personas que” arreglan “el precio del oro”, Los nombres de estos directores fueron Matthew Keen y James Vorley de Deutsche Bank, Simon Weeks y Steven Lowe o Scotia, Jonathan Spall y Martyn Whitehead de Barclays, Peter Drabwell y David Rose de HSBC, y Vincent Domien y Xavier Lannegrace de SocGen.

Menos de una semana después, el 20 de mayo de 2014, Baclays anunció que su Jefe de Comercio de Oro, Marc Booker, dejaría el banco. Luego, tres días después, el 23 de mayo de 2014, la Autoridad de Conducta Financiera (FCA), el regulador financiero del Reino Unido, anunció que Daniel Plunkett, un director en el mostrador de metales preciosos de Barclays en Londres y un colega de Booker, Spall y Whitehead en el piso comercial en Canary Wharf, había sido acusado de manipular los precios del oro de la tarde Gold Fixing, y estaba siendo recaudado con una sanción financiera y prohibición de comerciar. Este es el mismo Daniel Plunkett que se hizo famoso por su Declaración de “Estoy esperando un mini vomito”, siendo el mini vomito un precio de oro más bajo.

Al mismo tiempo, la FCA multó a Barclays Bank Plc (Barclays) £ 26,033,500 por

“No gestionar adecuadamente los conflictos de intereses entre sí mismo y sus clientes, así como los fallos de sistemas y controles, en relación con la fijación de oro”. Estas fallas continuaron de 2004 a 2013 “.

Sí, lo has leído correctamente. Barclays fue multado por manipular el precio del oro durante una década de 2004 a 2013, es decir, todo el tiempo que Barclays estuvo en la reparación. El año 2004 también es interesante porque a partir de 2004 los cinco reparadores ya no se reunían cara a cara cada día, sino que se reunían de forma remota utilizando una aplicación basada en la web y aplicaciones de chat electrónico. Consulte el artículo “Las fijaciones de oro de Londres anteriores a 2015: más avanzado tecnológicamente que lo informado” para obtener más detalles. Estas aplicaciones de red y chat facilitarían la colusión, pero también dejarían a.

Todo es lo mismo, solo los nombres cambiarán

Está más allá del alcance de este artículo ver cómo la LBMA bloqueó y controló el movimiento de la fijación de oro de Londres al precio del oro de LBMA, y sigue actuando impidiendo una participación representativa real en el proceso mundial de descubrimiento del precio del oro. Eso quedará para futuros análisis. Para aquellos interesados en el fondo y el modus operandi para elegir la versión “nueva” de la fijación de oro, una selección de artículos relevantes incluye “Banco chino como participantes directos en las nuevas subastas de precios de oro y plata de LBMA? ¡No tan rápido! “,” Seis meses en ICE – El precio del oro LBMA “, “LBMA Alchemy and the London Gold And Silver: 2 steps Back” y “The LBMA Silver Price – Promesas incumplidas sobre la participación de Wildder y la limpieza central.

Baste decir que dos tercios de los quince participantes en la subasta de LBMA Gold Price son bancos de lingotes, incluidos los gustos de Goldman Sachs, HSBC, JP Morgan Chase, Morgan Stanley y el Banco de Nueva Escocia.

Conclusión

Para aquellos que se encuentren en Londres a finales de este mes el 27 de septiembre y quieran ver la versión de LBMA y el Banco de Inglaterra en el centenario de la fijación de oro, hay un Gold Talk ‘presentado conjuntamente por el CEO de LBMA Ruth Crowell y el presidente de LBMA Paul Fisher en un evento en el Banco de Inglaterra. El presidente de la LBMA “independiente”, Paul Fisher, no será ajeno a la ubicación, ya que fue un ejecutivo de larga carrera en el mismo Banco de Inglaterra, incluido el Jefe de Divisas (que incluye oro). Ver “Hermanos de sangre: El Bnak de Inglaterra y la London Bullion Market Association (LBMA) ”para más detalles. Como observó Jim Rickards cuando Fisher fue nombrado presidente de LBMA en 2016:

Jim Rickards

@JamesGRickards

Los bancos eligen al banquero central para encabezar el mercado de oro. Como poner a un ejecutivo petrolero a cargo de Tesla:http://bloom.bg/29QfHZ4

13 de julio de 2016

Mientras los grandes y buenos del Mercado del Oro de Londres brindan por el centenario de la fijación del oro este septiembre, mientras alaban el “nuevo” precio del oro LBMA, sería bueno tener en cuenta la vieja frase “puedes poner lápiz labial en un cerdo, pero sigue siendo un cerdo”.

La LBMA afirmó recientemente que “le tomó 89 años al precio del oro romper la barrera de los $ 1,000, alcanzando un nuevo máximo histórico de $ 1,023.50 el 17 de marzo de 2008”, a lo que tenemos la pregunta ¿cuál sería el precio del oro ahora en ausencia de las fijaciones de oro de Londres y el precio del oro LBMA?

Be First to Comment